逆变器龙头固德威(688390.SH)2023年年报、2024年一季报一起出炉。对比数据,固德威在2023年交出一份增收又增利的成绩单,但今年一季度却上演“变脸”。

数据显示,固德威2023年实现的营业收入约73.53亿元,同比增长56.1%;归母净利润约8.52亿元,同比增长31.24%;扣非后净利润约8.06亿元,同比增长28.51%。

固德威于2020年9月上市,长期致力于太阳能、储能等新能源电力电源设备的研发、生产和销售,并致力于为家庭、工商业用户及地面电站提供智慧能源管理等整体解决方案。公司营业收入分产品类型主要包括光伏并网逆变器、光伏储能逆变器、储能电池和户用系统等。

对于2023年收入大增,固德威表示,主要系公司持续拓展光伏产品境内外市场,销售规模扩大带动公司营业总收入的增长。

据了解,固德威产品已批量销往德国、荷兰、澳大利亚、意大利、瑞典、西班牙、捷克、巴西、 新西兰、希腊、波兰、比利时、爱尔兰等全球多个国家和地区,其2023年境外收入占据主要。

不过,境内、外两大市场中,境内是主要推动力。2023年,固德威来自境内的收入约29.68亿元,同比增长212.94%;境外收入约43.29亿元,同比增长15.71%。

虽说境内市场收入增速远高于境外,但毛利率却远不及境外市场。去年固德威境内市场的毛利率为12.41%,同比减少0.96个百分点。同期境外市场毛利率达43.25%,同比增加6.13个百分点。

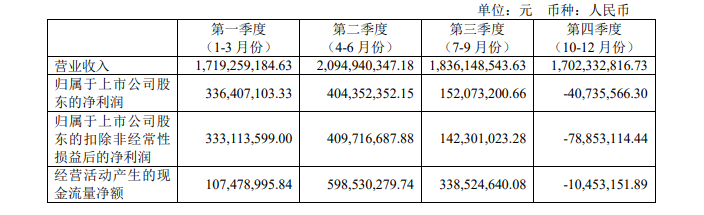

固德威去年整体业绩保持了增势,但分拆到每个季度会发现,2023年下半年以来固德威的经营状况已大不如前,特别是第四季度,受海外行业库存阶段性持续影响,公司已发生亏损。固德威去年四季度归母净利润亏损4073.56万元,环比下降126.79%;扣非后净利润更是亏损7885.31万元。而2022年四季度,固德威归母净利润、扣非后净利润分别盈利3.74亿元和3.63亿元。

2023年三季度业绩说明会上,当时有投资者询问:“目前公司受海外高库存影响如何?预计这种整体受影响情况将持续多久?”

固德威称“公司主营业务产品在上半年需求旺盛,三季度需求疲软,四季度开始慢慢回暖,其中德语区、非洲和拉美的储能需求逐步提升,预计行业去库存将在明年一季度结束。公司将密切关注行业动态,积极应对各类变化。”如今看来,四季度非但没有回暖,反而更为寒冷。

这一疲态延续到了今年。固德威披露的2024年一季报显示,当期实现营业收入约11.26亿元,同比下降34.5%;归母净利润亏损2882.15万元,同比下降108.57%。

固德威表示,今年一季度主要受海外经销商库存影响,公司外销收入较上年同期大幅减少所致;归母净利润下滑系公司销售结构变化影响,毛利率相对较高的外销收入占比大幅下降;此外,受限于收入规模,导致公司规模效益不足,各项期间费率较去年同期明显上升。

由于销售收款减少叠加采购付款增加,固德威今年一季度末的经营活动产生的现金流量净额为-7.13亿元。去年年末这一指标高达10.34亿元。

二级市场方面,4月26日固德威报90.38元,跌幅为1.65%,最新市值为156亿元。而拉长时间看,2023年年初至今,固德威股价累计跌去六成之多。

钛媒体APP注意到,刘格菘通过其管理的上海浦东发展银行股份有限公司-广发小盘成长混合型证券投资基金(LOF)(以下简称“广发小盘成长混合基金”)在逆势买入固德威。今年2月,广发小盘成长混合基金还未有买入动作。截至今年3月底,广发小盘成长混合基金就新进成为固德威第十大流通股东。

据公开资料,广发小盘成长混合基金自2005年2月2日成立以来首次买入固德威,所占基金净值比例为4.11%,为其第十二只重仓股。

刘格菘在2023年报中坦言,从盈利质量与盈利增速角度看,2023年能超过光伏的行业并不多。刘格菘也指出,与其他一级行业相比,光伏板块的跌幅全年居前,这种股价与基本面背离的原因主要来自行业供给侧的快速扩张与需求的稳定增长之间的矛盾,大部分投资者担忧未来行业的盈利能力会快速下滑。

刘格菘则认为,在组件价格快速下降过程中,行业出清的速度可能会加快,电池技术领先的一体化龙头公司的成本也在快速下降,一线龙头与二三线公司相比,盈利也会受影响,但影响并不如预期的那么悲观。总体上,我们对新技术下龙头公司2024年的盈利并不悲观,加上行业估值水平已经处于历史较低百分位,因此对光伏产业链保持乐观。(本文首发于钛媒体APP,作者|刘凤茹