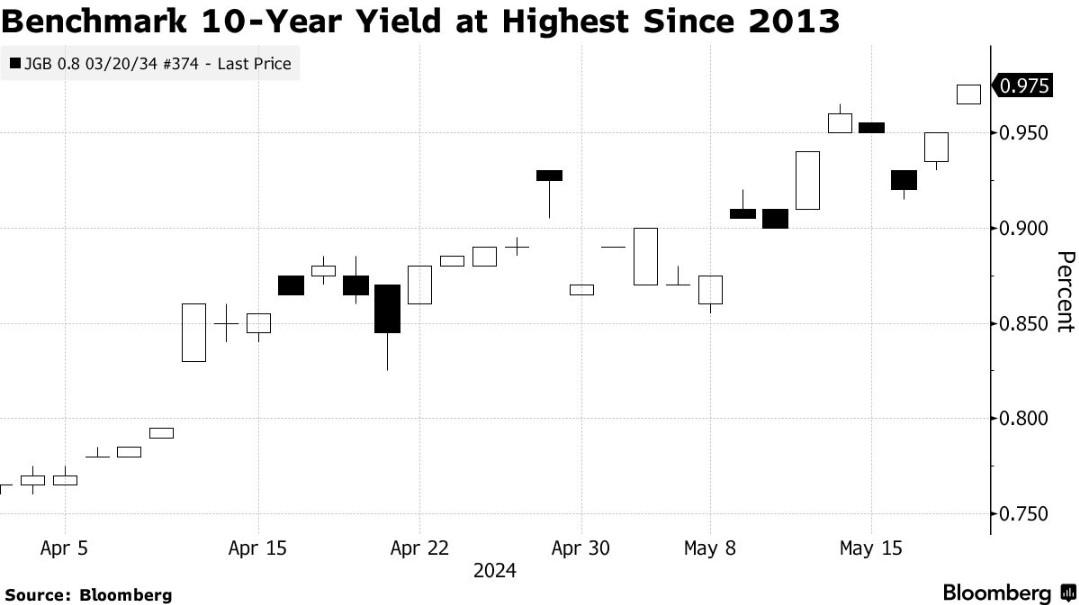

日本基准政府债券收益率近期攀升至2013年以来的最高水平,这一现象反映出市场对日本央行将致力于利率正常化并支持日元的预期。周一,日本10年期国债收益率上涨2.5个基点,达到0.975%,这一数字上次出现还是在黑田东彦担任日本央行前行长并开始实施激进货币宽松政策之时。

目前,在新任行长植田和男的带领下,收益率正逐步逼近1%的重要心理关口,与2020年的严重负值形成鲜明对比。20年至30年到期的国债收益率也达到了十年来的高点,这可能预示着日本投资者将更多资金投向国内债券市场,而非美国和欧洲市场。

东京冈山证券公司首席债券策略师长谷川直哉指出,随着日本央行可能加快加息步伐并减少债券购买,10年期国债收益率的逐步上升是可以预见的。他预计,一旦收益率达到1%左右,可能会吸引更多买家,但长期收益率曲线的抛售压力仍将持续。

投资者正密切关注数据和政策制定者的声明,以预测日本央行的下一步行动。太平洋投资管理公司(Pimco)预计今年还将有三项政策举措,而Vanguard Group Inc.的国际利率主管阿莱斯.库特尼则预测,到今年年底,利率将上涨至大约0.75%。

与此同时,与Pimco和Vanguard的观点不同,AllianceBernstein Holding LP上周提出,日本央行可能更倾向于缩减其庞大的资产负债表,而非提高利率。

这一政策动向对货币市场至关重要,因为日本与其他国家之间的收益率差距已导致日元兑美元汇率跌至34年来的低点。尽管日本10年期国债收益率有所上升,但美国10年期国债收益率仍高出约3.4个百分点。

东京瑞穗证券首席策略师大森翔树表示,1%的收益率水平,甚至超过1%,是迟早的事情,除非美国经济数据疲软,且美国利率加速下行。

自2022年4月以来,日本的通胀率每月都高于央行2%的目标。周一,10年期通胀指数债券的拍卖出现了自2007年8月以来的最高投标覆盖率,这反映出市场对通胀的担忧。

隔夜指数掉期市场目前预计,日本央行在7月之前加息的可能性约为57%,高于5月初的50%。

高盛集团的策略师预计,到2026年底,日本10年期主权债券收益率将升至2%,因为他们预期日本央行将实施一个“长期”的紧缩周期。根据乔治.科尔和比尔.祖的最新报告,他们预计日本央行将在2027年之前将利率提高至1.25%-1.50%。

他们认为,名义收益率的上升将由通胀预期的增加所驱动,而实际利率将相对稳定。尽管如此,考虑到日本可能会因通胀压力的上升而加息,实际利率不太可能从目前的水平下降。

除此之外,日本疲软的消费也可能会加剧日本央行面临的被要求加息以减缓日元贬值的政治压力,因为日元贬值被认为导致进口成本上升并给日本家庭造成伤害。分析师表示,这种压力可能会促使日本央行行长植田和男在政策前景方面继续释放鹰派信号,但同时也会发出很多警告,以对冲消费反弹可能需要比预期更长的时间的风险。

据了解,上周四公布的数据显示,日本第一季度GDP环比下滑0.5%,逊于市场预期的环比下滑0.4%,部分原因是日元走软导致生活成本上升、并损及消费。与此同时,日本的出口也大幅下滑,表明日元走弱给出口商带来的好处正在减弱。

分析人士表示,单是疲软的经济数据可能不会迫使日本央行重新审视4月制定的稳步加息计划,因为政策制定者更关注的是消费是否会像他们预期的那样在今年晚些时候出现反弹。因此,即将公布的消费、工资和服务通胀数据在判断下一次加息时机方面尤为重要。

理论上讲,在经济疲软时提高利率没有什么意义。但日本的情况有所不同,通胀率连续两年超过日本央行2%的目标,但短期利率仍徘徊在零附近。即使名义利率适度上调,仍将使经通胀调整后的实际利率为负值。

日本央行前高官Eiji Maeda表示,日本央行可能不会仅仅为了减缓日元贬值而加息。他补充称在线股票配资开户,日元走势对物价的影响可能比日本陷入通缩时更大。因此,日元贬值对通胀的影响在指导货币政策方面非常重要。他预计日本央行最早将于7月加息。